09 נובמבר 2023

לקוחות יקרים,

מלחמת "חרבות ברזל" – מתווה הפיצוי לעסקים – חוזר מספר 12

בהמשך לפרסומנו בעניין מתווה הפיצויים לעסקים שנפגעו במהלך מלחמת "חרבות ברזל", הרינו לעדכן כי ביום 8 בנובמבר 2023 אושר בוועדת הכספים חוק התוכנית לסיוע כלכלי (הוראת שעה – חרבות ברזל), התשפ"ד – 2023 (להלן: "מתווה הפיצוי"), והיום ה 9 בנובמבר אושר סופית בכנסת.

להלן עיקרי מתווה הפיצוי:

1. הפיצוי יינתן בגין השתתפות בהוצאות הקבועות של העסקים: הוצאות שוטפות + הוצאות שכר, וניתנו הקלות לגבי הוצאת עובדים לחופשה ללא תשלום.

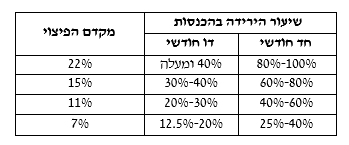

2. הזכאות למענקים הינה למי שמחזור ההכנסות שלו בחודשים 10/23 ו/או 11/23 ירד בשיעור של 25% לפחות לעומת חודש 10/22 או 11/22 בהתאמה.

עסקים המדווחים דיווח דו חודשי (ספטמבר-אוקטובר) שיעור הירידה המינימלי בהכנסות הינו 12.5%, בין החודשים 9-10/23 ו/או 11-12/23 לעומת החודשים 9-10/23 ו/או 11-12/23.

נקבעו תקופות שונות לעסקים בתחום, קבלני ביצוע (מחזור בשנת הבסיס חלקי חודשי הפעילות), ועסקים המדווחים למע"מ על בסיס מזומן בהתאם להגדרתם במתווה הפיצוי. לעסקים בקטגוריות אלו נפנו באופן פרטני.

3. לגבי עסקים שנפתחו במהלך השנים 2022 או 2023, לרבות עסקים שנפתחו בחודש 9/23, נקבעו התאמות על מתן לתקנן את מחזור ההכנסות הרלבנטי לתקופת הזכאות ותקופת הבסיס.

מחזור ההכנסות נבחן בהתאם לדיווחים למע"מ בלבד בגין בתקופות הרלבנטיות

4. ככל שהירידה בהכנסות גבוהה יותר, כך מקדם הפיצוי גדל בהתאם לטבלה הבאה.

5. לעסקים בתחום החקלאות וקבלני ביצוע נקבע כי מקדם הפיצוי לעיל יוכפל ב 2.135 ו 0.68.

6. מקדם הפיצוי יוכפל בסכום התשומות (ללא תשומות הוניות, וללא תשומות מקרוב, זולת אם התשומות מהקרוב הינן תשומות כלכליות) כפי שדווחו למע"מ ב 12 החודשים שקדמו ל 8/23, מחולק ב 12.

נבהיר כי מדובר בסכום התשומות ולא במע"מ תשומות.

כמו כן, לחישוב התשומות ניתן להביא בחשבון הוצאות עם מע"מ בשיעור אפס (כדוגמת פירות וירקות).

7. בנוסף לפיצוי בגין ההוצאות הקבועות, יינתן פיצוי על השכר המשולם ומדווח לרשות המיסים בחודשים 10/23 ו/או 11/23.

8. מרכיב הפיצוי בגין השכר יהיה, לפי שכר ברוטו שדווח מוכפל ב 1.25 או מספר העובדים כפול השכר הממוצע במשק כפי שנקבע על ידי המוסד לביטוח לאומי (כ 11,870 ₪) מוכפל ב 1.25, הנמוך ביניהם, מוכפל ב 75%, ובשיעור הירידה בהכנסות.

9. בעסקים עם מחזור הכנסות שנתי עד 100 מיליון ₪, סכום המענק הכולל לא יעלה על 600,000 ₪.

עסקים עם מחזור הכנסות שנתי של 100-400 מיליון ₪ תקרת המענק תגדל ב 0.3% בגין המחזור שמעל 100 מיליון ₪, ובלבד שסכום המענק לא יעלה על 1,200,000 ₪.

לדוגמא: לעסק עם מחזור שנתי של כ 150 מילון ₪, תקרת המענק לא תעלה על 750,000 ₪.

דוגמא לחישוב מענק:

סך התשומות בשנת 2022 הינו 1,500,000 ₪, דיווח חד חודשי למע"מ, שיעור הירידה בהכנסות הינו כ 50%.

הוצאות השכר ששולמו ל 10 עובדים בחודש 10/23 הינן 100,000 ₪ ברוטו.

סכום מענק הוצאות קבועות 13,750 ₪ =11%*1,500,000/12

סכום המענק בגין הוצאות שכר 46,875 ₪ = 75%*50%*1.25*100,000

סה"כ מענק שישולם 60,625 ₪

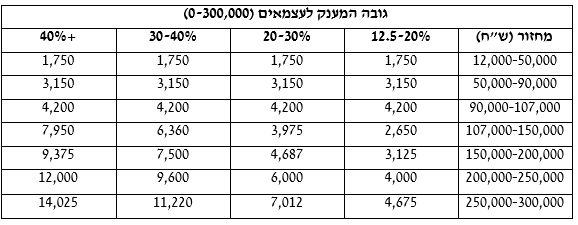

- עסקים עם מחזור הכנסות שנתי נמוך מ 300,000 ₪ – לעסקים קטנים ועצמאים עם מחזור נמוך יינתן פיצוי בסכום מוחלט, ובתנאי שתהייה לו ירידה בהכנסות בשיעור של 25% לפחות.

להלן טבלת הסכומים לעסקים קטנים:

- בסיס מזומן –עוסקים המדווחים על בסיס מזומן מוגדרים כעוסקים המדווחים למע"מ על בסיס מזומן, כאשר התקבולים מתקבלים בחודש העוקב לחודש הפעילות, ובלבד ששיעור הירידה בהכנסות נמוך מ 40% בדיווח חד חודשי או 21% בדיווח דו חודשי.

עוסקים אלה יכולים להגיש מענקים בין החודשים 11/23 ו 12/23 על מנת לשקף את שיעור הפגיעה בהם וליהנות ממקדם פיצוי כאמור בסעיפים 4 ו 10 לעיל.

חופשה ללא תשלום

במסגרת מתווה הפיצוי תוקנו סעיפים רלבנטיים בחוק הביטוח הלאומי לגבי הזכאות של עובדים לקבלת דמי אבטלה בגין ימי חופשה ללא תשלום (להלן: "חל"ת"), כמפורט להלן:

- ניתן להוציא לחל"ת רטרואקטיבית מיום 8 לאוקטובר 2023, ולא נדרש לשלם או לנכות ימי חופשה שנצברו.

- תקופת יציאת העובד לחל"ת ביוזמת המעסיק קוצרה מתקופה מינימלית של 30 ימים ל 14 ימים בלבד.

- תקופת האכשרה לקבלת דמי אבטלה קוצרה ל 6 חודשים בלבד (במקום 12 חודשים) בתקופה של 18 חודשים האחרונים, ואדם עם מוגבלות 3 חודשים.

- גם מי שניצל את מלוא ימי האבטלה שלו לפני התקופה הקובעת, יהיה זכאי לדמי אבטלה בתקופה הקובעת בלבד.

- המעסיק יהיה פטור מתשלום חלקו בגין דמי האבטלה בימי החל"ת (כ 350 ₪ לעובד).

- ימי החל"ת ישולמו מהיום הראשון ולא יקוזז 5 ימים ראשונים כפי שקורה בימי אבטלה רגילים.

חוזר זה נועד למסירת מידע בלבד ואין לראות בתוכנו מתן ייעוץ או חוות דעת.

בכל מקרה בו מתעוררת שאלה, אנו עומדים לרשותכם במתן מענה.

בכבוד רב, גוזלן לוריא ושות', רואי – חשבון

87