3 בינואר 2024

לקוחות יקרים,

מלחמת " חרבות ברזל " – מתווה הפיצוי לעסקים לחודשים נובמבר דצמבר 2023 – חוזר מספר 15

בהמשך לפרסומנו בעניין מתווה הפיצויים לעסקים שנפגעו במהלך מלחמת "חרבות ברזל", הרינו לעדכן כי ביום 1 בינואר 2024 אושרה בוועדת הכספים הארכת חוק התוכנית לסיוע כלכלי (הוראת שעה – חרבות ברזל), התשפ"ד – 2023 (להלן: "מתווה הפיצוי") לחודשים נובמבר – דצמבר 2023.

בהתאם להודעת רשות המיסים חישוב המענקים הינו בגין חודשיים 11+12/2023 ביחד, גם לעסקים המדווחים חד חודשי וגם לעסקים המדווחים דו חודשי, ולאור איחוד המענקים לחישוב דו חודשי סכומי הפיצויים יוכפלו בכפוף למקדם הפיצוי הרלבנטי.

להלן עיקרי החקיקה:

- הפיצוי יינתן בגין השתתפות בהוצאות הקבועות של העסקים: הוצאות שוטפות + הוצאות שכר.

- הוארכו ההקלות לגבי הוצאת עובדים לחופשה ללא תשלום.

- הזכאות למענקים הינה למי שמחזור ההכנסות שלו בחודשים 11+12/2023 ביחד, ירד בשיעור של 25% לפחות לעומת החודשים 11+12/2022, גם לעסקים המדווחים בדיווח חד חודשי וגם לדיווח דו חודשי.

מחזור ההכנסות נבחן בהתאם לדיווחים למע"מ בלבד בגין התקופות הרלבנטיות

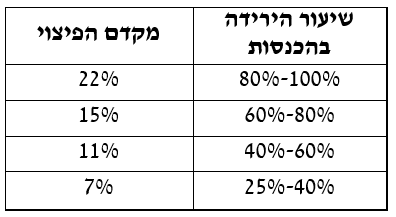

- ככל שהירידה בהכנסות גבוהה יותר, כך מקדם הפיצוי גדל בהתאם לטבלה הבאה.

- מקדם הפיצוי יוכפל בסכום התשומות (ללא תשומות הוניות, וללא תשומות "מקרוב", זולת אם התשומות מהקרוב הינן תשומות כלכליות) כפי שדווחו למע"מ ב 12 החודשים שקדמו ל 8/23, מחולק ב 6.

נבהיר כי מדובר בסכום התשומות ולא במע"מ תשומות.

כמו כן, בחישוב התשומות ניתן להביא בחשבון הוצאות עם מע"מ בשיעור אפס (כדוגמת פירות וירקות).

6. בנוסף לפיצוי בגין ההוצאות הקבועות, יינתן פיצוי על השכר המשולם והמדווח לרשות המיסים בחודשים 11+12/23.

7. מרכיב הפיצוי בגין השכר יהיה, לפי שכר ברוטו שדווח מוכפל ב 1.25 או מספר העובדים כפול השכר הממוצע במשק כפי שנקבע על ידי המוסד לביטוח לאומי (כ 11,730 ₪) מוכפל ב 1.25, הנמוך מביניהם, מוכפל ב 75%, ובשיעור הירידה בהכנסות.

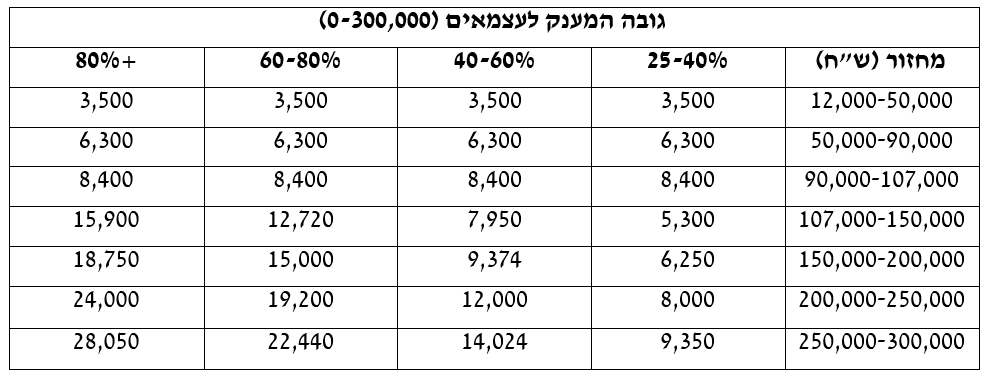

8. עסקים עם מחזור הכנסות שנתי נמוך מ 300,000 ₪ – לעסקים קטנים ועצמאים עם מחזור נמוך יינתן פיצוי בסכום מוחלט, ובתנאי שהיתה להם ירידה בהכנסות בשיעור של 25% לפחות.

להלן טבלת הסכומים לעסקים קטנים:

חופשה ללא תשלום

במסגרת מתווה הפיצוי תוקנו סעיפים רלבנטיים בחוק הביטוח הלאומי לגבי הזכאות של עובדים לקבלת דמי אבטלה בגין ימי חופשה ללא תשלום (להלן: "חל"ת"), כמפורט להלן:

9. ניתן להוציא לחל"ת רטרואקטיבית מיום 8 לאוקטובר 2023, ולא נדרש לשלם או לנכות ימי חופשה שנצברו.

10. תקופת יציאת העובד לחל"ת ביוזמת המעסיק קוצרה מתקופה מינימלית של 30 ימים ל 14 ימים בלבד.

11. תקופת האכשרה לקבלת דמי אבטלה קוצרה ל 6 חודשים בלבד (במקום 12 חודשים) בתקופה של 18 חודשים האחרונים, ואדם עם מוגבלות 3 חודשים.

12. גם מי שניצל את מלוא ימי האבטלה שלו לפני התקופה הקובעת, יהיה זכאי לדמי אבטלה בתקופה הקובעת בלבד, כאמור שהוארכה לדצמבר 2023.

13. המעסיק יהיה פטור מתשלום חלקו בגין דמי האבטלה בימי החל"ת (כ 350 ₪ לעובד).

14. ימי החל"ת ישולמו מהיום הראשון ולא יקוזזו 5 ימים ראשונים כפי שקורה בימי אבטלה רגילים.

אנו עומדים לרשותכם בכל שאלה ובחינת הזכאות לקבל המענק המקסימלי תחת הוראות החוק והפרקטיקה המוכרת לנו בעבודה ארוכת שנים מול מוקד המענקים.

חוזר זה נועד למסירת מידע בלבד ואין לראות בתוכנו מתן ייעוץ או חוות דעת.

בכל מקרה בו מתעוררת שאלה, אנו עומדים לרשותכם במתן מענה.

בכבוד רב, גוזלן לוריא ושות', רואי – חשבון